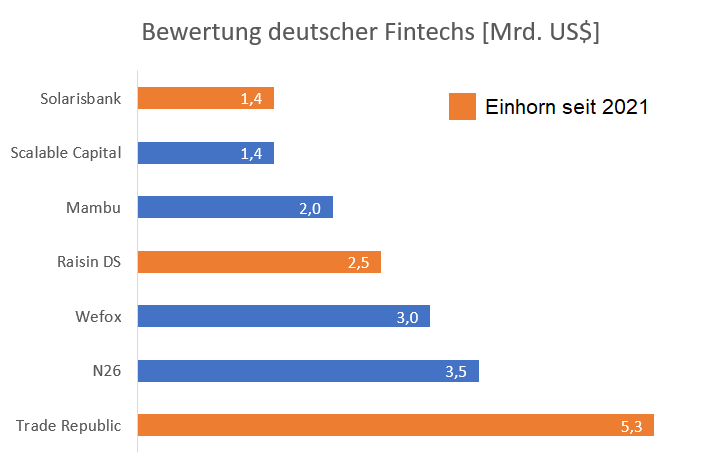

Wenn ich meiner Tochter abends von Einhörnern vorlese, dann geht es um die bekannten Fabelwesen, meist strahlend weiß oder rosa und ziemlich sicher mit jeder Menge Glitzer. Nicht weniger glänzend und magisch sind Einhörner, über die ich zurzeit vermehrt mit meinen Kunden und Kollegen spreche: Die sieben deutschen Fintechs, die es geschafft haben, den unter Start-Ups begehrten Status des Unicorns, also des Einhorns zu erreichen. So werden junge Unternehmen bezeichnet, die mit mindestens einer Milliarde Dollar bewertet werden.

Und in der deutschen Fintech-Einhornherde tut sich gerade viel. Allein in diesem Jahr sind bisher drei neue Unicorns dazugekommen. Und das trotz - oder gerade wegen - Corona.

Die Basis der enormen Unternehmensbewertung bilden große Finanzierungsrunden, bei denen jede Menge Kapital eingesammelt wird. Das führt so weit, dass manche Fintechs bereits höher bewertet sind als alteingesessene Banken. Denn die Ideen, Innovationen und das Wachstumspotential, das die Fintechs mitbringen, lockt all jene Investoren an, die von der Strategielosigkeit der Banken enttäuscht sind. Seit Jahren kämpfen die Banken mit schrumpfenden Marktanteilen, hohen Kosten und der Umstellung von einem ausgedehnten Filialnetz auf ein digitales, zukunftsfähiges Geschäftsmodell.

In den vergangenen zehn Jahren haben deutsche Banken beim Marktanteil in allen Sektoren 5 bis 15 Prozentpunkte an Spezialanbieter, digitale Angreifer und ausländische Banken verloren.“

McKinsey Report "Deutschlands Banken zurück im Spiel"*

*https://www.mckinsey.de/publikationen/german-banking-report

Fintechs treffen mit ihren modernen Geschäftsmodellen den Puls der Zeit und sind zudem auf dem neusten Stand der technischen Innovationen. Künftige Schlüsseltechnologien wie Robotic Process Automation, Künstliche Intelligenz und die Blockchain finden in Fintechs nicht nur ganz selbstverständlich Anwendung, sondern werden von ihnen maßgeblich vorangetrieben. Das hilft nicht nur, die Kosten im Rahmen zu halten, sondern lockt ganz nebenbei eine jüngere Zielgruppe an.

Während der vergangenen 18 Monate, die von Lockdowns und Kontaktbeschränkungen geprägt waren, hat so mancher Bankkunde gemerkt, dass alltägliche Bankgeschäfte und selbst sensible Beratungsgespräche nicht unbedingt in der klassischen Filiale erledigt werden müssen. Online-Banking und Videoberatung kommen mehr und mehr auch in den älteren Generationen an. Hier sind die Fintechs klar im Vorteil, da sie nicht nur aufgrund ihres Selbstverständnisses von Anfang an zukunftsorientiert und digital aufgestellt waren, sondern durch ihr hohes Maß an Agilität sehr flexibel auf geänderte Rahmen- und Lebensbedingungen reagieren können.

Es gibt einige Bereiche, in denen sich etablierte Finanzinstitute, die bereits einen großen Kundenstamm haben, etwas von den neuen Spielern am Markt abgucken können. Dazu gehören:

Für viele Banken bedeutet Digitalisierung bisher leider nur, bereits bestehende Produkte zu digitalisieren, ohne die dahinterliegenden technologischen und organisatorischen Prozesse anzupassen. Dies führt oft zu Ergebnissen, die die Nutzeranforderungen an moderne digitale Produkte nicht erfüllen. Fintechs hingegen denken outside-the-box, orientieren sich am Kundenbedarf und erdenken völlig neue Produkttypen.

Langfristig werden sich die Ansprüche der Kunden an ihre Bank verändern. Die Generation der Digital Natives braucht kein ausgedehntes Filialnetz, sondern einfaches, mobiles Banking, das von jedem Gerät mit Internetanschluss aus erledigt werden kann – von überall und ohne Beachtung von Öffnungszeiten.

In den Denkfabriken der Fintechs werden ständig neue Produkte und Funktionalitäten erdacht. Diese werden in den häufig agil arbeitenden Strukturen in unglaublich kurzer Zeit so weit entwickelt, dass sie an den Markt gehen können. Dabei wird iterativ vorgegangen. Es besteht kein Grund, mit der Markteinführung zu warten, bis das Produkt vollständig ausgestaltet ist. Vielmehr wird mit kleinem Aufwand und so schnell wie möglich der Kunden- bzw. Marktbedarf gedeckt. Darauf aufbauendes Feedback fließt direkt in die weitere Produktentwicklung ein.

Potenzielle Kunden dürfen nicht durch komplexe Prozesse abgeschreckt werden. Kontoeröffnungen zum Beispiel sollten digital und mit wenigen Klicks durchführbar sein. Kein Kunde hat Lust darauf, dutzende Formulare auszudrucken, auszufüllen und zur Post – oder noch schlimmer – in die Filiale zu bringen.

Auf den Webseiten und in den Apps der Fintechs stehen oft umfangreiche Informationsquellen in Form von FAQs, kurzen Videoanleitungen oder gar Podcasts mit weiterführenden Informationen bereit. Für Rückfragen gibt es neben telefonischer und Videoberatung auch die Möglichkeit, über eine Chatfunktion sofort kompetente Hilfe zu bekommen.

Den Banken wird durch den großen Erfolg der Fintechs einmal mehr aufgezeigt, wie wichtig es ist, sich rechtzeitig Gedanken um ein zukunftsfähiges Geschäftsmodell, moderne Produkte und eine tragfähige Digitalstrategie zu machen.

Die movisco AG steht als verlässlicher und erfahrener Partner bereit, Finanzinstitute bei der Digitalisierung ihrer Produkte und Prozesse zu begleiten.

Weitere Beiträge dieses Autors

Kontakt

movisco AG

Osterbekstraße 90a

22083 Hamburg

Fon + 49 40 767 53 777

Fax + 49 40 767 53 377

E-Mail info@movisco.com

Hier können Sie uns auch antreffen:

movisco AG

Fritz-Schäffer-Straße 1

53113 Bonn

Fon + 49 40 767 53 777

E-Mail info@movisco.com

movisco AG

Wiesenhüttenplatz 25

60329 Frankfurt am Main

Fon + 49 40 767 53 777

E-Mail info@movisco.com

Mitglied DSAG

Partner

Zertifikate

Mitarbeiterbewertungen

Wir freuen uns über Ihre direkte Kontaktaufnahme!