Im ersten Teil der Blogbeitragsreihe „Die Zinsen steigen – drohen den Zentralbanken jetzt Rekordverluste?“ wurde dargelegt, dass die EZB durch ihre seit der Finanzkrise 2008 ergriffenen Sondermaßnahmen, insbesondere durch ihre Ankaufprogramme, die Zentralbankgeldmenge massiv ausgeweitet hat, was letztlich zu einer erheblichen Überschussliquidität im Euroraum führte. Lesen Sie hier, wie diese Überschussliquidität mit drohenden Verlusten der EZB zusammenhängt:

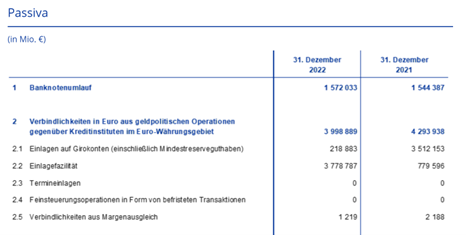

Die Kreditinstitute sind per Gesetz dazu verpflichtet, 1 % bestimmter Verbindlichkeiten (in erster Linie Kundeneinlagen) als sog. Mindestreserve auf ihren jeweiligen Girokonten bei der Zentralbank zu halten. Das kumulierte Guthaben der Mindestreserve im Eurowährungsgebiet belief sich im Dezember 2022 auf ca. 218 Milliarden Euro, während sich die tatsächlich gehaltenen Einlagen der Geschäftsbanken auf die oben stehenden ca. 4000 Milliarden Euro summierten. Es liegt demnach faktisch ein Zustand erheblicher Überschussliquidität vor. Zur Anlage dieses überschüssigen Zentralbankgelds stehen den Kreditinstitutionen im Eurowährungsgebiet generell zwei Konten zur Verfügung: Entweder ihr jeweiliges Girokonto, dass sie eigentlich für die Mindestreserve unterhalten oder das Konto der Einlagefazilität.

Legt man die konsolidierte Bilanz des Eurosystems zum 31.12. aus dem Jahr 2022 neben die aus dem Jahr 2021 (siehe Abb. 1) fällt auf, dass diese Überschussliquidität im Laufe des Jahres den Bilanzposten gewechselt hat. Während der weitaus größte Anteil im Jahr 2021 noch als Einlagen auf den Girokonten der Geschäftsbanken bei der EZB gehalten wurde, hat sich das Verhältnis nahezu 1:1 vertauscht: 2022 entfiel der Großteil der Überschussliquidität auf die Einlagefazilität.

Hierfür lohnt ein Blick auf die Verzinsung dieser gewaltigen Überschussliquidität: In den letzten Jahren machten Negativzinsen und sog. „Strafzinsen“ die Runde. Während die EZB seit 2016 den Zinssatz für die Hauptrefinanzierungsgeschäfte (besser bekannt als „der Leitzins“) auf 0,00 % senkte, wurde der Zinssatz, den die EZB in geldpolitisch normalen Zeiten auf die Bestände in der Einlagefazilität bezahlt (der sog. Einlagensatz, dieser gehört ebenfalls zu den Leitzinsen und markiert das untere Ende des Zinskorridors), bereits 2012 auf 0,00 % und dann 2014 erstmals in den negativen Bereich gesenkt. Fortan waren die Geschäftsbanken verpflichtet, für ihre Einlagen, die sie bei der EZB hielten, zu bezahlen. Hierdurch entstanden ihnen Kosten in Höhe von mehreren Milliarden Euro pro Jahr. Um diese enorme Belastung der Kreditinstitute abzumildern, wurde 2019 ein zweistufiges System für die Verzinsung der Überschussliquidität eingeführt. Das sog. Triering-System ermöglichte es den Geschäftsbanken, ein Teil der Überschussliquidität von der negativen Verzinsung zum geltenden Einlagensatz zu befreien, was den Zinsaufwand der Institute reduzierte. Dieser Freibetrag orientierte sich dabei an einem Vielfachen des Mindestreservesolls und wurde entsprechend auf den jeweiligen Girokonten der Geschäftsbanken ausgewiesen.

Erst durch den rasanten Anstieg der Inflation und der damit einhergehenden Zinswende der EZB wurde der negative Zinssatz der Einlagefazilität Mitte 2022 aus dem negativen Bereich gehoben. Durch weitere Leitzinserhöhungen stieg der Einlagensatz nach 10 Jahren erstmals wieder in den positiven Bereich (auf aktuell +3,0 %). Das hat zur Folge, dass die Banken für ihre in der Einlagefazilität geparkte Überschussliquidität wieder Zinserträge generieren und erklärt auch, warum sich, wie oben beschrieben, die Bestände der Bilanzposten zwischen 2021 und 2022 gedreht haben. Anders formuliert, verdienen die Geschäftsbanken seit der Zinswende mit der Überschussliquidität wieder Geld anstatt dafür zu bezahlen.

Über die Gewinnausschüttung beteiligt die Zentralbank den Staat an den Erträgen und Risiken ihrer Tätigkeit, es besteht also ein Bilanzzusammenhang. Vereinfacht ausgedrückt, werden durch diesen Zusammenhang die von der Zentralbank gehaltenen Staatsanleihen nicht zu den vom Finanzmarkt veranschlagten Risikoaufschlag verzinst (diesen zahlt der Staat an die Zentralbank, und die Zentralbank führt ihn als Gewinn wieder an den Staat ab), sondern letztlich zum Einlagesatz, da hiermit die im Zusammenhang der Anleihekäufe entstandene Überschussliquidität verzinst wird. Profitierten die Zentralbanken und damit die Staaten in den letzten Jahren noch von den Negativzinsen, müssen sie nun dafür bezahlen: Die Deutsche Bundesbank hat bereits 2021 berechnet, dass ein um 1 Prozentpunkt gestiegener Einlagenzins (und einer Überschussliquidität von 40 % des BIP unter sonst gleichbleibenden Bedingungen) zu einer unmittelbaren jährlichen Zinsmehraufwendung der Zentralbank in Höhe von 0,4 % des BIP führt. Für den Euroraum entspricht dies etwa 48 Milliarden Euro, für Deutschland ca. 14 Milliarden Euro pro Jahr. Vor dem Hintergrund, dass der Einlagensatz inzwischen schon bereits bei 3,0 % liegt, Tendenz weiter steigend, dürfte für das Jahr 2023 ein erheblicher Verlust durch die Verzinsung der Überschussliquidität bei der EZB anfallen.

Haben Sie Fragen zu diesem Blogbeitrag oder möchten mehr über das Leistungsportfolio der movisco AG erfahren? Kontaktieren Sie uns gerne: info@movisco.com

Wir freuen uns über Ihre Kontaktaufnahme!

Weitere Beiträge dieses Autors

Kontakt

movisco AG

Osterbekstraße 90a

22083 Hamburg

Fon + 49 40 767 53 777

Fax + 49 40 767 53 377

E-Mail info@movisco.com

Hier können Sie uns auch antreffen:

movisco AG

Fritz-Schäffer-Straße 1

53113 Bonn

Fon + 49 40 767 53 777

E-Mail info@movisco.com

movisco AG

Wiesenhüttenplatz 25

60329 Frankfurt am Main

Fon + 49 40 767 53 777

E-Mail info@movisco.com

Mitglied DSAG

Partner

Zertifikate

Mitarbeiterbewertungen

Wir freuen uns über Ihre direkte Kontaktaufnahme!