Nach den zumeist gewinnbringenden letzten Jahren, mehren sich seit der Jahreswende die Berichte über Rekordverluste der einzelnen Zentralbanken: So verbuchte die Schweizerische Nationalbank (SNB) nach vorläufigen Zahlen für das Jahr 2022 den größten Verlust ihrer 115-jährigen Geschichte: 132 Milliarden Franken. Auch in Großbritannien ist dieser Tage die Rede davon, dass der Staat in den nächsten sechs Jahren die Rekordsumme i.H.v. 133 Milliarden Pfund an die Bank of England (BoE) wird zahlen müssen, um ihre Verluste auszugleichen, wie aus der jüngsten Prognose der britischen Wirtschaft hervorgeht. Dieses Phänomen ist aber nicht nur auf Europa begrenzt, auch auf der anderen Seite der Welt verzeichnen die Notenbanken massive Verluste: die Reserve Bank of Australia (RBA) in „Down Under“ z.B. fuhr 36,7 Milliarden AUD Verlust ein, was ihr ein negatives Eigenkapital von über 12 Milliarden AUD bescherte. Zu den weiteren Zentralbanken, die bereits realisierte oder nicht realisierte Verluste angekündigt haben, gehören die Bank of Japan (BoJ), die Reservebank of New Zealand (RBNZ), die Schwedische Nationalbank sowie die US Federal Reserve (FED).

Um die Antwort vorwegzunehmen: Auch die EZB häufte im Jahr 2022 bereits Verluste an, die nur durch eine Auflösung von Reserven in Höhe von 1,62 Milliarden Euro ausgeglichen werden konnten, wie aus dem aktuellen erweiterten Jahresabschluss der EZB zu entnehmen ist. Für die nächsten Jahre dürften die zu erwartenden Verluste weitaus höher sein. Doch wie kommt es zu solch horrenden Verlusten? Hierfür lohnt ein Blick in die Vergangenheit:

Die Geldpolitik der EZB befindet sich seit dem Zusammenbruch der Investmentbank Lehman Brothers im Jahr 2008 und der globalen Ausbreitung der Finanzkrise im permanenten Krisenmodus. Somit ist der Zeitraum, innerhalb dessen die Geldpolitik der EZB seit ihrer Gründung im Jahr 1999 als konventionell bezeichnet werden kann, kürzer als die Zeitspanne, in der sie unkonventionelle Geldpolitik betrieb. Auf jede Krise hat die EZB mit neuen geldpolitischen Instrumenten reagiert. Dabei kann festgehalten werden, dass die ergriffenen Maßnahmen tendenziell immer expansiver und umfangreicher wurden.

Während in den ersten Jahren der ergriffenen Sondermaßnahmen noch Bedenken dominierten, Programme zu ergreifen, die die Geldmenge über längere Zeit ausgeweitet hätten, änderte die EZB ab Mitte 2014 diesbezüglich ihre Haltung, indem sie auf die Sterilisation der verbliebenen Bestände des sog. SMP (Securities Markets Programme) verzichtete.

Als Reaktion auf die seit 2014 vorherrschenden niedrigen Inflationsraten und fallenden marktbasierten Inflationserwartungen, legte die EZB das sog. APP (Asset Purchase Programme) auf. Die Wirkweise der mit dem APP beschlossenen quantitativen Lockerung lässt sich vereinfacht wie folgt beschreiben: Die EZB kauft Geschäftsbanken Anleihen (primär Staatsanleihen der Euro-Mitgliedsstaaten) ab, hierdurch kommt es zum Anstieg der Anleihekurse und gleichzeitig fließt mehr Geld ins Bankensystem. Dies hat wiederum zur Folge, dass die Zinssätze auf breiter Front sinken, was Kredite vergünstigt, sodass Privatpersonen und Unternehmen ihre Kreditnachfrage ausweiten. Die Investitionen und der Konsum steigen, es kommt zu Wirtschaftswachstum und neuen Arbeitsplätzen. In deren Folge steigen letztendlich auch die Preise, was es der EZB ermöglicht, ihr mittelfristiges Inflationsziel von 2% zu erreichen.

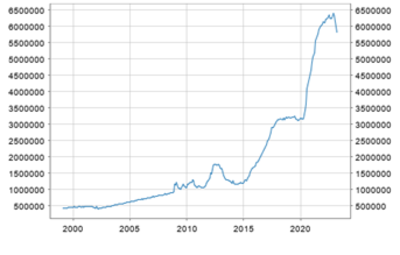

Mit dem Aufkommen der COVID-19-Pandemie im Jahr 2020 und dem damit einhergehenden Wirtschaftseinbruch, insbesondere der Finanzmärkte, sah sich die EZB gezwungen, dem APP ein weiteres Anleihekaufprogramm hinzuzufügen: Das sog. PEPP (Pandemic Emergency Purchase Programme). Wie schon beim APP wurden auch im PEPP die Anleihen mit frisch geschaffenem Zentralbankgeld erworben. In der Folge wurde die Zentralbankgeldmenge massiv ausgeweitet, wie in folgender Abbildung veranschaulicht wird:

Zu sehen ist hier die Entwicklung der Zentralbankgeldmenge seit Gründung der EZB. Die Zentralbankgeldmenge (M0) wird ausschließlich von der Zentralbank geschaffen. Kurz erklärt, indem sie Geschäftsbanken einen Kredit gewährt oder ihnen Wertpapiere abkauft. Zentralbankgeld existiert dabei in zwei unterschiedlichen Formen: Zum einen als von der Zentralbank in Umlauf gebrachtes Bargeld, zum anderen als die von üblicherweise Geschäftsbanken gehaltenen Sichteinlagen bei der Zentralbank.

Klar erkennbar sind die vergleichsweise kurzfristigen Geldmengenausweitungen bis einschließlich Ende 2014. Zu der oben beschriebenen Trendwende kommt es Anfang 2015 mit dem Start des APP. Seit Anfang 2015 vervielfachte sich die Zentralbankgeldmenge von ca. 1.300 Milliarden Euro auf ca. 6.300 Milliarden Euro im Dezember 2022. Zum Vergleich: Das BIP in Deutschland entsprach 2022 ca. 3.867 Milliarden Euro.

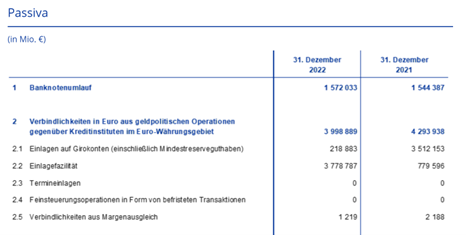

Ein Blick auf die Passiv-Seite der EZB-Bilanz veranschaulicht, dass der weitaus größere Teil dieses Zentralbankgelds in seiner zweiten Komponente in Form von Sichteinlage bei den Geschäftsbanken liegt - nämlich knapp 4.000 Milliarden Euro (Stichtag 31.12.2022).

Lesen Sie hierzu den zweiten Teil der Blogbeitragsreihe „Die Zinsen steigen – drohen den Zentralbanken jetzt Rekordverluste?“ in unserem nächsten Blogbeitrag.

Weitere Beiträge dieses Autors

Kontakt

movisco AG

Osterbekstraße 90a

22083 Hamburg

Fon + 49 40 767 53 777

Fax + 49 40 767 53 377

E-Mail info@movisco.com

Hier können Sie uns auch antreffen:

movisco AG

Fritz-Schäffer-Straße 1

53113 Bonn

Fon + 49 40 767 53 777

E-Mail info@movisco.com

movisco AG

Wiesenhüttenplatz 25

60329 Frankfurt am Main

Fon + 49 40 767 53 777

E-Mail info@movisco.com

Mitglied DSAG

Partner

Zertifikate

Mitarbeiterbewertungen

Wir freuen uns über Ihre direkte Kontaktaufnahme!