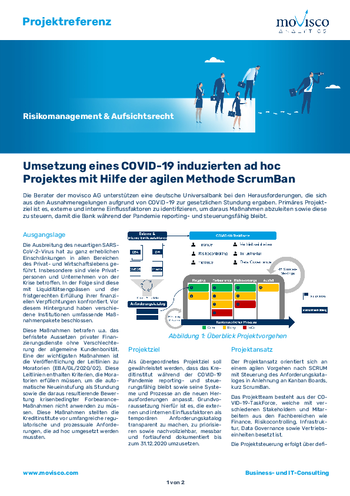

Die Gesamtbanksteuerung liefert operativ wie strategisch entscheidungsrelevante Informationen, um das Geschäftsmodell der Bank nachhaltig auf Kurs zu halten.

Die Rolle, die die Gesamtbanksteuerung dabei einnimmt, hat sich insbesondere im letzten Jahrzehnt stark verändert. Die Reformen im Rahmen des ICAAP und ILAAP, Bilanzierungsreformen und nicht zuletzt der aufsichtliche Überwachungsprozess SREP haben die Komplexität deutlich erhöht. Schaut man in die Planungen der Politik, Regulatoren und Aufseher, wird dieser Wandel weiter anhalten.

Die movisco AG unterstützt Sie bei der Transformation der Gesamtbanksteuerung zu einer modernen, technologisch und methodisch führenden Funktionseinheit in Ihrem Institut.

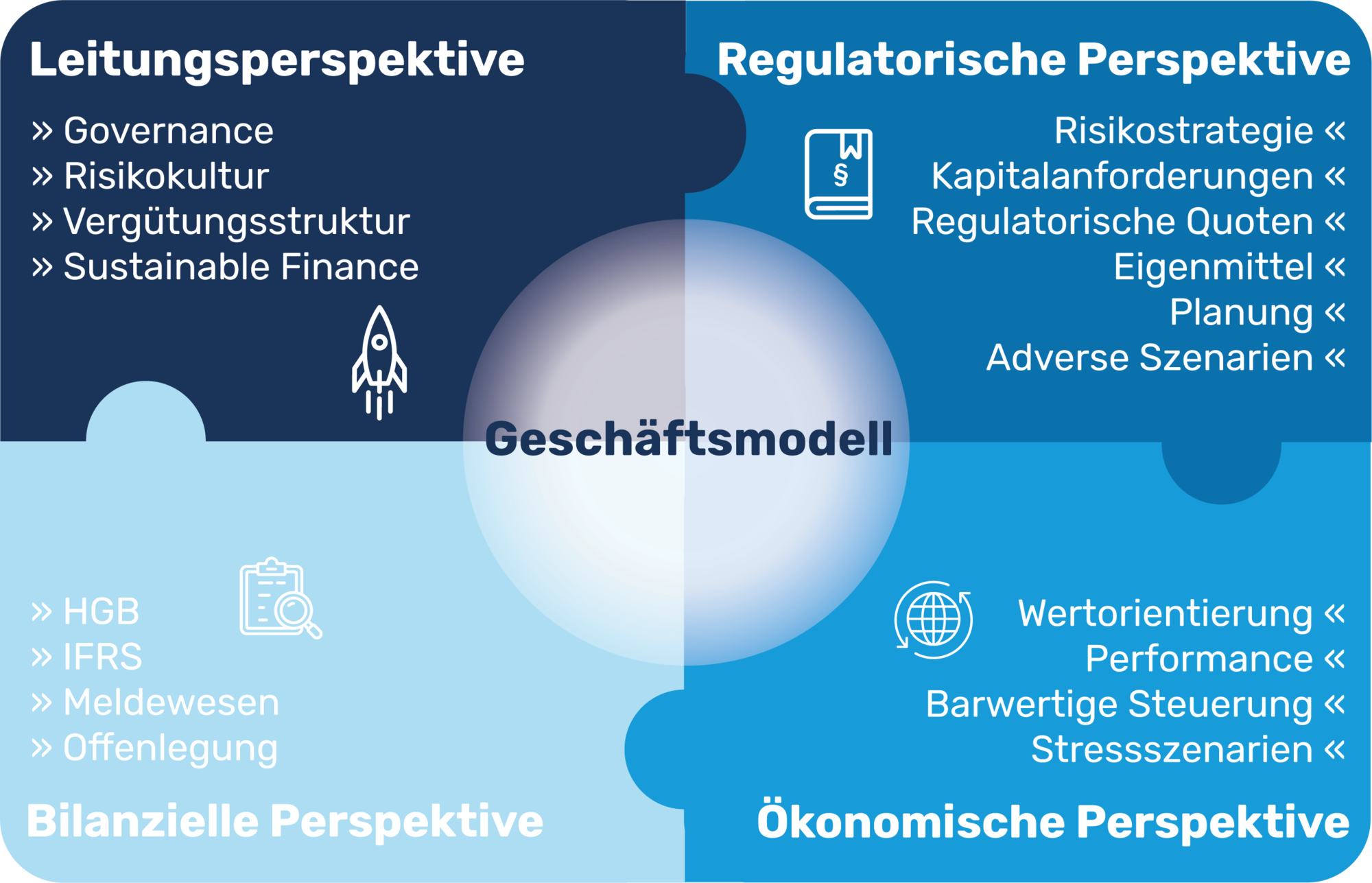

Die Betrachtung und die Steuerung des Geschäftsmodells ist die zentrale Aufgabe der Gesamtbanksteuerung. Generell werden unter der Steuerung des Geschäftsmodells drei Steuerungskreise bzw. -perspektiven – die bilanzielle, die ökonomische sowie die regulatorische – verstanden. Diese drei Steuerungskreise sind durch die Kreditinstitute für das jeweilige Geschäftsmodell individuell mit geeigneten Methoden zu besetzen und aufeinander abzustimmen.

In der zukünftigen Bankenwelt wird aus Sicht der movisco AG neben der rein zahlengetriebenen Steuerung auch ein weiterer Blickwinkel auf das Geschäftsmodell ebenfalls eine wichtige Rolle einnehmen: die Leitungs- oder „Governance“-Perspektive.

Die Unternehmens- und Leitungskultur an sich ist mittlerweile kein neues Thema mehr, wird aber durch die Aufsicht immer wieder durch neue Guidelines in den Fokus gerückt (siehe auch „Guidelines on internal Goverance“ – EBA/GL/2021/05). Auch die Anreizsysteme bzw. die Vergütungsstrukturen sind seitens der Aufsicht ein reguliertes Themenfeld. Die Regulatoren haben den Begriff und die Inhalte einer angemessenen Risikokultur jedoch zusätzlich definiert, um im im institutsweiten Umgang mit Risiken mehr Verbindlichkeit zu schaffen.

Im Rahmen der „ESG-Kriterien“ werden die Anforderungen an die Governance an die europaweiten Bestrebungen einer nachhaltigen Finanzwirtschaft angepasst. Reputationsmanagement – oder das Bewusstsein über den Ruf der Finanzbranche im Großen und des Kreditinstituts im Kleinen – ist hier nur eines von vielen Themen, mit denen sich die Bankenwelt zukünftig näher auseinandersetzen muss.

Die movisco AG engagiert sich im Bereich „Sustainable Finance“ und begleitet Banken bei der Umsetzung einer angemessenen Risikokultur. Wir unterstützen auch Sie beim Aufbau dieses nachhaltig orientierten Steuerungskreises!

Regulatoren und Aufseher haben die relevanten Steuerungsgrößen der Banken laufend im Blick. Die regulatorischen Leitplanken werden dabei regelmäßig überprüft und angepasst. Die Robustheit des Geschäftsmodells und das Bewusstsein unter welchen Bedingungen dieses aufrecht gehalten werden kann, wird in Zukunft eine immer größere Rolle spielen.

Die Anforderungen an die Kapitalplanung im Rahmen des ICAAP werden Zug um Zug alle Banken treffen; die internen Prozesse hierzu müssen vielfach erst noch implementiert und dann auch gelebt werden.

Die Experten der movisco AG beraten seit vielen Jahren Banken bei der Umsetzung einer aufsichtskonformen Kapitalplanung. Wir helfen Ihnen die neuen Anforderungen pragmatisch zu implementieren und dabei Ihr Geschäftsmodell auf Kurs zu halten!

In Abhängigkeit der Größe und Komplexität des einzelnen Kreditinstituts fordert die ökonomische Perspektive eine vollständige barwertige bzw. barwertnahe Berücksichtigung aller Risikobestandteile und aller einsetzbaren Positionen auf Seiten der Risikodeckungsmasse. Die Anforderungen an eine barwertige Risikotragfähigkeitsbetrachtung sowie neue Stresstestvorgaben stellen viele Institute vor große Herausforderungen. In absehbarer Zeit werden mehr und mehr LSIs zur Einführung einer barwertig orientierten ökonomischen Perspektive gehalten sein.

Eine barwertige Steuerung bedeutet ein Umdenken in vielen Organisationsbereichen und ein Neudenken der Steuerung. Setzen Sie sich zusammen mit der movisco AG frühzeitig mit den neuen Vorgaben auseinander!

Die bilanzielle Sicht auf das Geschäftsmodell ist ungeachtet der modernen ökonomischen Betrachtungen unabdingbar für die die Institute selbst, Stakeholder und Aufsichtsbehörden. Die Melde- und Offenlegungspflichten, IFRS und HGB unterliegen dabei einer regelmäßigen Aktualisierung und Erweiterung, mit weitreichenden Auswirkungen auf die Prozess- und IT-Landschaft der Kreditinstitute.

Die movisco AG hat sich auf die HGB- und IFRS-Rechnungslegung spezialisiert und unterstützt Sie bei der Auslegung gesetzlicher Anforderungen, die Übertragung in den bank-spezifischen Kontext sowie die Implementierung in die Prozess- und IT-Landschaft!

ICAAP und ILAAP dienen der Betrachtung aktueller und voraussichtlicher Kapital- und Liquiditätsressourcen sowie –bedürfnisse der Institute. Im Rahmen der Kapital- und Finanzierungsplanung sind diese Betrachtungen mindestens für drei Jahre im Voraus aufzustellen.

ICAAP und ILAAP werden dabei noch getrennt voneinander durchgeführt, nähern sich aber weiter an. In Zukunft wird die Verzahnung dazu führen, dass die Kapital- und Liquiditätsplanungen – und ihre Wechselwirkungen – abgestimmt analysiert werden müssen.

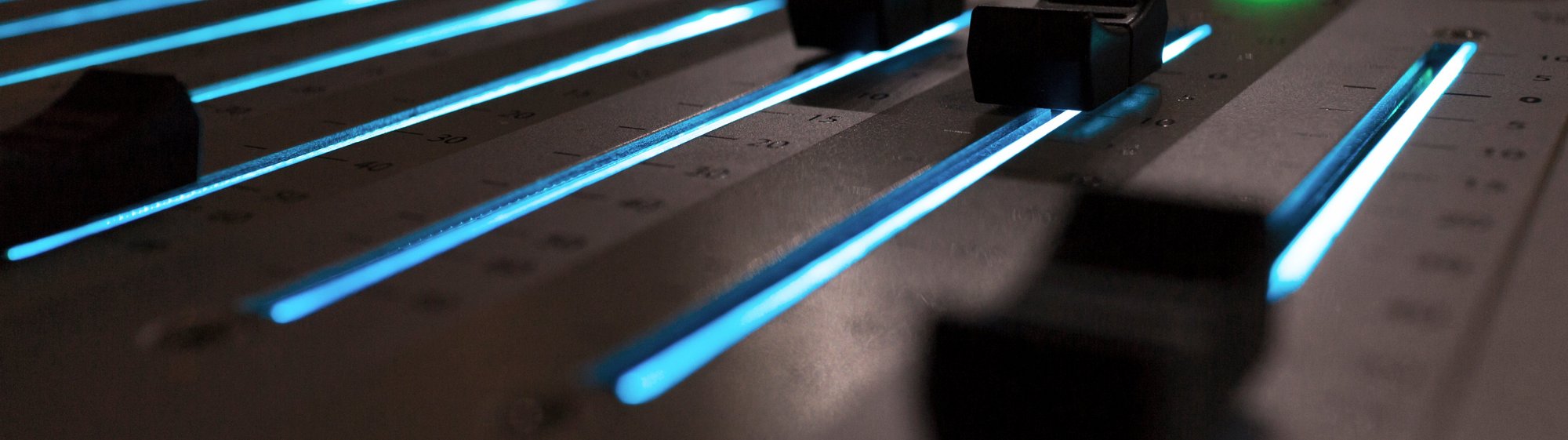

Mit unserem ICLAAP-Simulationstool “light“ können Sie selbst die Auswirkungen aus der Kapitalplanung für ICAAP und ILAAP nachvollziehen. Probieren Sie es!

Stellen Sie mithilfe der Slider Ihre gewünschte Konfiguration ein.

In unserem ICLAAP-Simulationstool “light“ sind nur einige wenige Parameter veränderbar. Sind Sie an unserem ausführlichen Simulationstool interessiert?

Getroffene Annahmen und Parameter:

Die „light“-Version des Modells berücksichtigt lediglich bilanzwirksames Geschäft. Die Aktivseite besteht aus Kundenkrediten und Eigengeschäft, welches sich in Kassenbestand, öffentliche Schuldtitel, SSDs und Unternehmensanleihen höchster Bonität unterteilt. Die Höhe der Positionen des Eigengeschäfts ist eine Funktion des Kreditengagements (1% - 2%). Das erzielte Periodenergebnis wird anhand fester Faktoren in die Positionen des Eigengeschäfts und Kundenkredite investiert. Die Passivseite besteht aus Eigenkapital, Kundeneinlagen und langfristigen SSDs und Anleihen. Die Abbildung des ILAAP beschränkt sich in der „light“-Version auf die Liquiditätskennzahlen LCR und NSFR. Liquiditätsablaufbilanzen und Refinanzierungssimulationen finden Sie in unserem vollständigen Simulationstool. Zur Berechnung der HQLA und Run-off Raten für die LCR und des Required/Available Stable Fundings wurden feste Faktoren für Aktiv- und Passivposten anhand eines Querschnitts mehrerer Universalbanken ermittelt. Die Bilanz wird durch eine Anpassung der Fremdkapitalinstrumente ausgeglichen, wobei die Struktur des Fremdkapitals unberührt bleibt. Die Thesaurierung des Eigenkapitals und die zugrundeliegende Kostenstruktur erfolgt ebenfalls auf Basis eines Querschnitts mehrerer Universalbanken, wobei eine Zinsmarge im Ausgangsjahr von 1,5% angenommen wird.

Die BaFin hat zum 16.08.2021 die 6. MaRisk Novelle veröffentlicht. Die Novelle tritt mit Veröffentlichung in Kraft und sieht Umsetzungsfristen bis zum 31.12.2021 und zum 31.12.2022 vor. Wesentlicher Bestandteil der Überarbeitung sind Anpassungen an internationale Regelsetzungen.

Bei der Einführung von RPA und fortschrittlichen Technologien stellen sich auch die Fragen nach Verantwortung, Compliance und letztlich auch um potenzielle Schadensfälle. Wie mit Fehlern umgegangen werden kann, die durch Bots entstanden sind, und wie vorgebeugt werden kann, zeigen wir nachfolgend.

Immer häufiger berichten europäische Banken durch die stetig wachsenden und teilweise komplexen Reporting-Anforderungen zunehmend überfordert zu sein. Einheitliche und integre Daten der berichtenden Institute wiederum sind die Grundlage für eine verlässliche Datenaggregation auf nationaler und europäischer Ebene und somit eminent für effiziente und gezielte finanzpolitische Steuerungsimpulse.

Data is the new Oil – diese Metapher ist inzwischen sehr verbreitet, weil sie sehr zutreffend den Bedeutungszuwachs beschreibt, den Daten im Rahmen der fortschreitenden Digitalisierung und Vernetzung gewonnen haben. Strenge regulatorische Vorschriften hinsichtlich Compliance rücken die Datenqualität immer stärker in das Blickfeld der Aufsicht.

Nach unserem Blogbeitrag zum Thema „ESG & Nachhaltigkeit - Welcher Handlungsbedarf besteht in Banken?“ haben wir eine Reihe an Rückmeldungen erhalten mit der Bitte, das Thema „Hebelwirkung“ der Banken in Bezug auf nachhaltige und ökologische Projekte noch einmal näher zu beleuchten.

Der Handlungsbedarf des strategischen Managements in den Banken steigt. Niedrige bzw. negative Zinsen, das sich verändernde Kundenverhalten sowie die umsichgreifende Pandemie setzen die Geschäftsmodelle der Kreditinstitute gleich von mehreren Seiten unter Druck. Die Aufsicht prüft dennoch oder gerade deshalb verstärkt: Die Banken müssen in Ihrem SREP-Prozess die Tragfähigkeit und Nachhaltigkeit Ihrer Geschäftsmodelle nachweisen.

Michael Junklewitz

Senior Manager bei der movisco AG

Anton Schröter

Consultant bei der movisco AG

Michael Dietrich

Consultant bei der movisco AG

Kontakt

movisco AG

Osterbekstraße 90a

22083 Hamburg

Fon + 49 40 767 53 777

Fax + 49 40 767 53 377

E-Mail info@movisco.com

Hier können Sie uns auch antreffen:

movisco AG

Fritz-Schäffer-Straße 1

53113 Bonn

Fon + 49 40 767 53 777

E-Mail info@movisco.com

movisco AG

Wiesenhüttenplatz 25

60329 Frankfurt am Main

Fon + 49 40 767 53 777

E-Mail info@movisco.com

Mitglied DSAG

Partner

Zertifikate

Mitarbeiterbewertungen

Wir freuen uns über Ihre direkte Kontaktaufnahme!